Ada beragam jenis pajak sewa rumah yang tidak boleh kamu lupakan. Yuk, pelajari pengertian dan cara menghitungnya pada artikel ini.

Menyewakan rumah merupakan cara populer untuk mendapatkan penghasilan pasif.

Namun, tahukah Anda bahwa pemilik rumah yang menyewakan propertinya juga harus membayar pajak?

Pajak sewa rumah penting untuk dipahami agar Anda terhindar dari sanksi dari petugas pajak.

Terkait itu, kali ini Berita 99.co Indonesia telah menghadirkan informasi jenis-jenis pajak sewa rumah yang telah dirangkum dalam uraian di bawah ini.

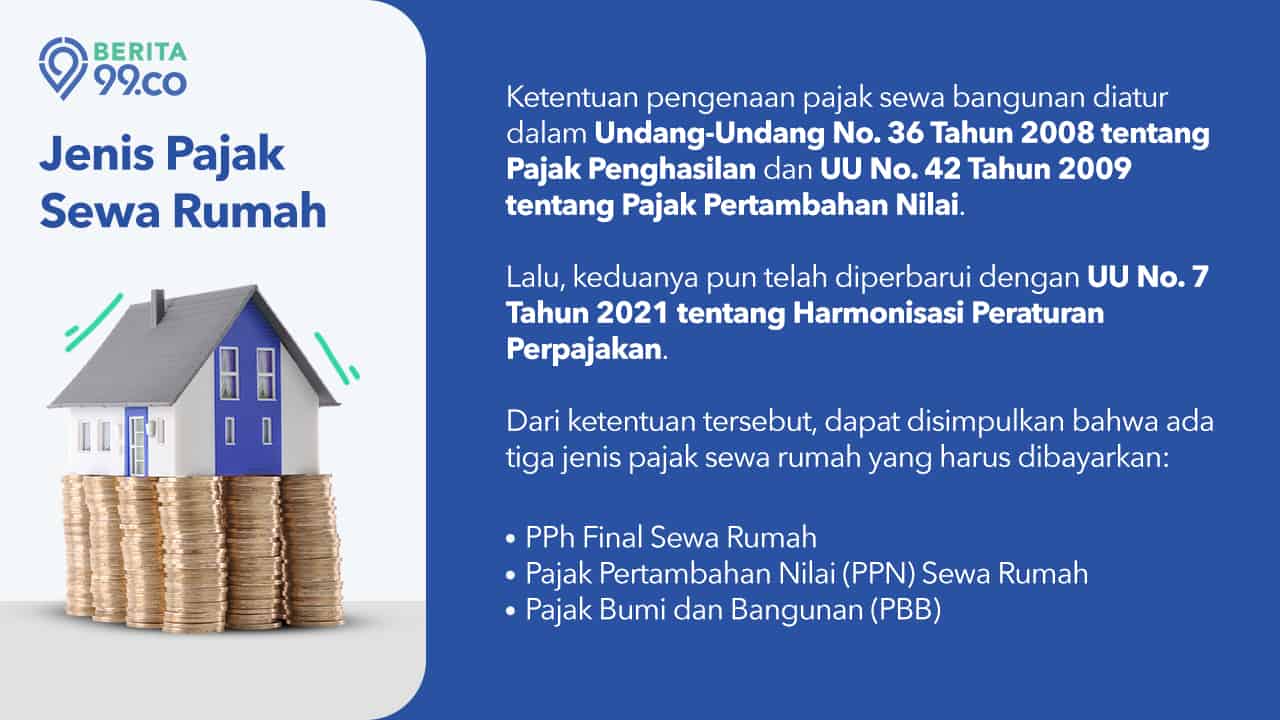

Jenis Pajak Sewa Rumah yang Wajib Dibayar

Perlu diketahui bahwa seseorang yang menyewakan rumah tentu mendapatkan penghasilan, sehingga wajib membayar PPh final.

Selanjutnya, PBB sendiri dikenakan terhadap bangunan rumah yang dimiliki.

Yuk, kita bahas lebih lanjut!

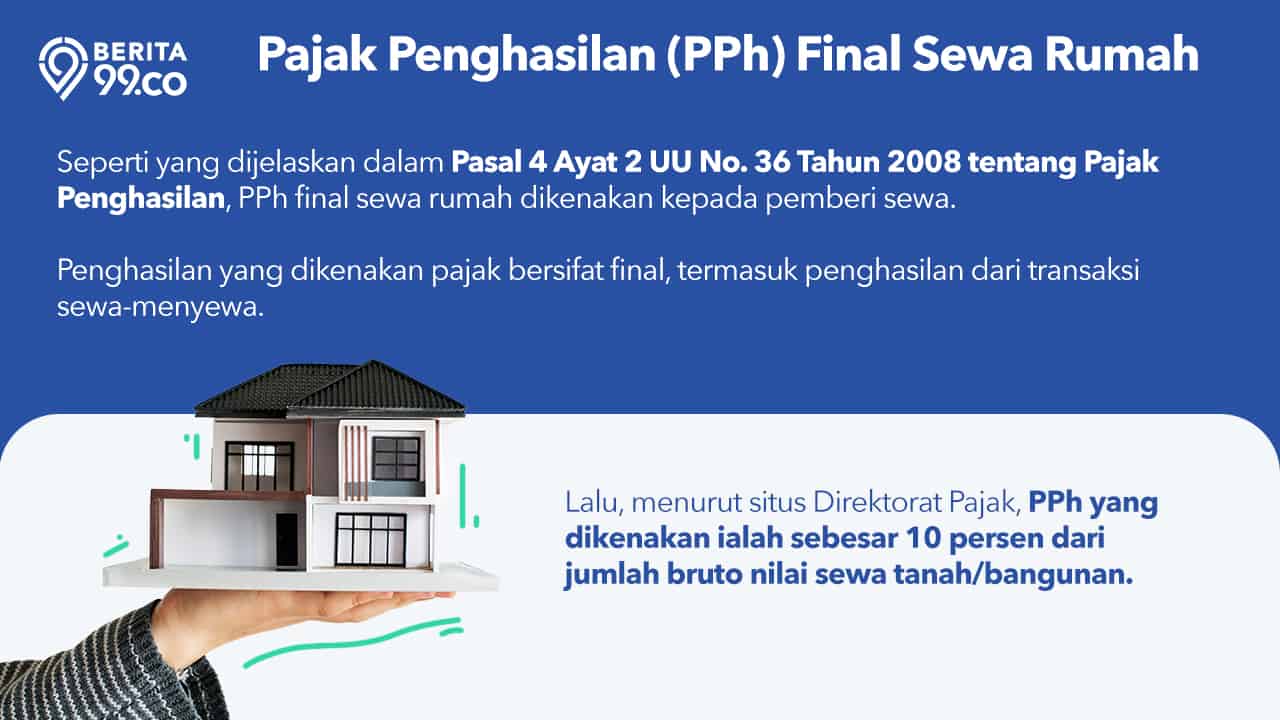

1. Pajak Penghasilan (PPh) Final Sewa Rumah

Perihal ini, kita lihat UU No. 36 Tahun 2008 tentang Pajak Penghasilan.

Dalam pasal I dijelaskan bahwa subjek pajak akan dikenai biaya PPh apabila menerima atau memperoleh penghasilan.

Subjek pajak adalah orang pribadi/badan/bentuk usaha tetap yang menerima atau memperoleh penghasilan, dalam undang-undang disebut juga Wajib Pajak.

Melansir dari hukumonline.com, pajak sewa bersifat final jika dikenakan terhadap penghasilan-penghasilan berikut:

- penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi,

- penghasilan berupa hadiah undian,

- penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura,

- penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, persewaan tanah dan/atau bangunan, dan

- penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Selanjutnya, aturan mengenai pajak sewa rumah juga terdapat dalam pasal 4 Ayat (2) Huruf d.

Berikut isi pasal tentang PPh sewa rumah:

“Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan”

Lalu, berapa persen pajak sewa rumah yang harus dibayarkan?

Dikutip dari situs resmi Direktorat Jenderal Pajak, dijelaskan bahwa

“Atas penghasilan dari persewaan tanah dan atau bangunan dikenakan PPh final sebesar 10% (sepuluh persen) dari jumlah bruto nilai persewaan tanah dan/atau bangunan.”

Selanjutnya, yang dimaksud dengan jumlah bruto nilai persewaan adalah semua jumlah yang dibayarkan atau terutang oleh penyewa dengan nama dan dalam bentuk apapun.

Hal ini biasanya berkaitan dengan tanah atau bangunan yang disewakan termasuk

- biaya perawatan,

- biaya pemeliharaan,

- biaya keamanan,

- biaya fasilitas lainnya, dan

- “service charge” baik yang perjanjiannya dibuat secara terpisah maupun yang disatukan.

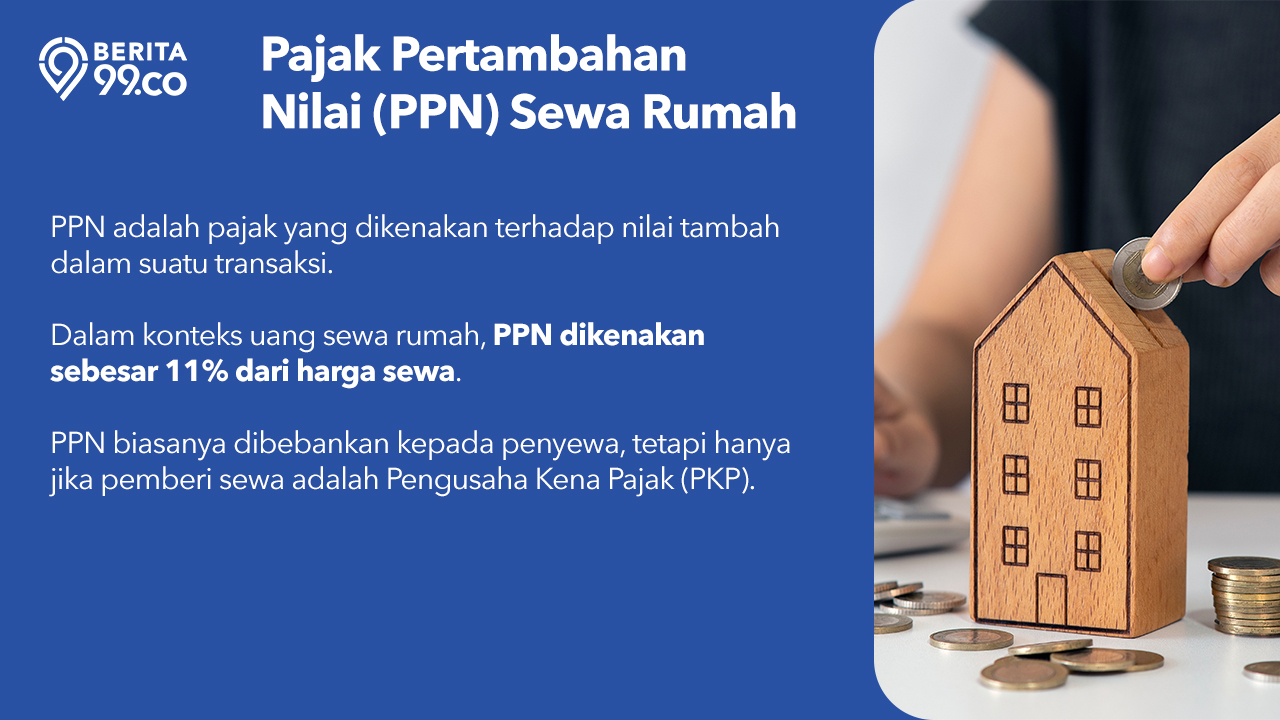

2. PPN Sewa Rumah

Selain Pajak Penghasilan (PPh), ada pula Pajak Pertambahan Nilai (PPN) sebesar 11 persen dari harga sewa yang berlaku dalam transaksi sewa-menyewa rumah.

Penyewa bertanggung jawab atas pungutan ini, tapi tidak semua transaksi dikenakan PPN secara langsung.

Adapun PPN atas sewa-menyewa rumah akan langsung dibebankan kepada penyewa jika pemberi sewa berstatus Pengusaha Kena Pajak (PKP).

Namun, jika pemberi sewa bukan PKP, biaya sewa yang dibayarkan oleh penyewa sudah termasuk PPN.

3. Pajak Bumi dan Bangunan (PBB)

Selanjutnya, bagaimana dengan Pajak Bumi dan Bangunan (PBB)?

Aturan mengenai hal ini terdapat dengan jelas dalam UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Di dalam Pasal 77 Ayat (1) tertulis:

“Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.”

Dikutip dari laman hukumonline.com, dapat disimpulkan bahwa pajak sewa bangunan yang dikenakan bukan terhadap uang sewa rumah.

Pajak ini akan dikenakan terhadap bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh pribadi atau sebuah badan.

Dalam konteks sewa menyewa, PBB biasanya menjadi tanggung jawab pemberi sewa atau pemilik rumah.

Namun, dalam beberapa kasus, pemilik hunian dapat memutuskan untuk membebankan PBB kepada penyewa, tergantung pada kesepakatan dalam perjanjian sewa.

Menurut Undang-Undang, berikut adalah cara menghitung PBB:

0,5 persen x NJKP (Nilai Jual Kena Pajak)

***

Semoga bermanfaat, Property People.

Baca artikel hukum lainnya di Berita.99.co.

Selain itu, ikuti Google News kami untuk mendapatkan update seputar properti.

Jika sedang mencari rumah, cek rekomendasi terbaiknya di www.99.co/id.

Menemukan hunian impian kini #segampangitu.

")

")