Sejak diberlakukannya UU Nomor 7 Tahun 2021, tarif PPN di Indonesia telah mengalami kenaikan menjadi 11%. Bagaimana cara menghitung PPN 11 persen?

Memahami cara menghitung PPN dengan benar sangat pentin, baik itu untuk pelaku usaha maupun konsumen.

Namun, sebenarnya apa sih yang dimaksud dengan PPN?

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi barang dan jasa di dalam negeri.

PPN pertama kali diperkenalkan di Indonesia pada tahun 1984 melalui Undang-Undang Nomor 8 Tahun 1983, menggantikan Pajak Penjualan.

Sejak saat itu, PPN menjadi salah satu sumber pendapatan utama negara.

Sebelum mempelajari bagaimana cara menghitung PPN 11 persen, simak dulu penjelasan mengenai peraturan tarif baru PPN yang berlaku di Indonesia, ya!

Peraturan Tarif Baru PPN Berapa Persen?

Merujuk Pasal 7 Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas UU Nomor 8 Tahun 1983 tentang PPN dan PPnBM (Pajak Penjualan Atas Barang Mewah), tarif PPN normal di Indonesia adalah 10%.

Akan tetapi, besaran tarif PPN tersebut bisa diubah paling rendah 5% dan paling banyak 15% yang perubahannya diatur lebih lanjut melalui Peraturan Pemerintah (PP).

Tarif PPN 10% telah berlaku selama bertahun-tahun sejak diterbitkannya UU PPN.

Kemudian, melalui Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), pemerintah menaikkan tarif PPN secara bertahap.

Terhitung sejak April 2022, tarif baru PPN yang berlaku saat ini sebesar 11%.

Pemerintah berencana akan kembali menaikkan PPN menjadi 12% pada 2025 mendatang.

Dengan adanya perubahan tarif PPN ini, bagaimana cara menghitung PPN 11 persen? Simak penjelasan berikut ini.

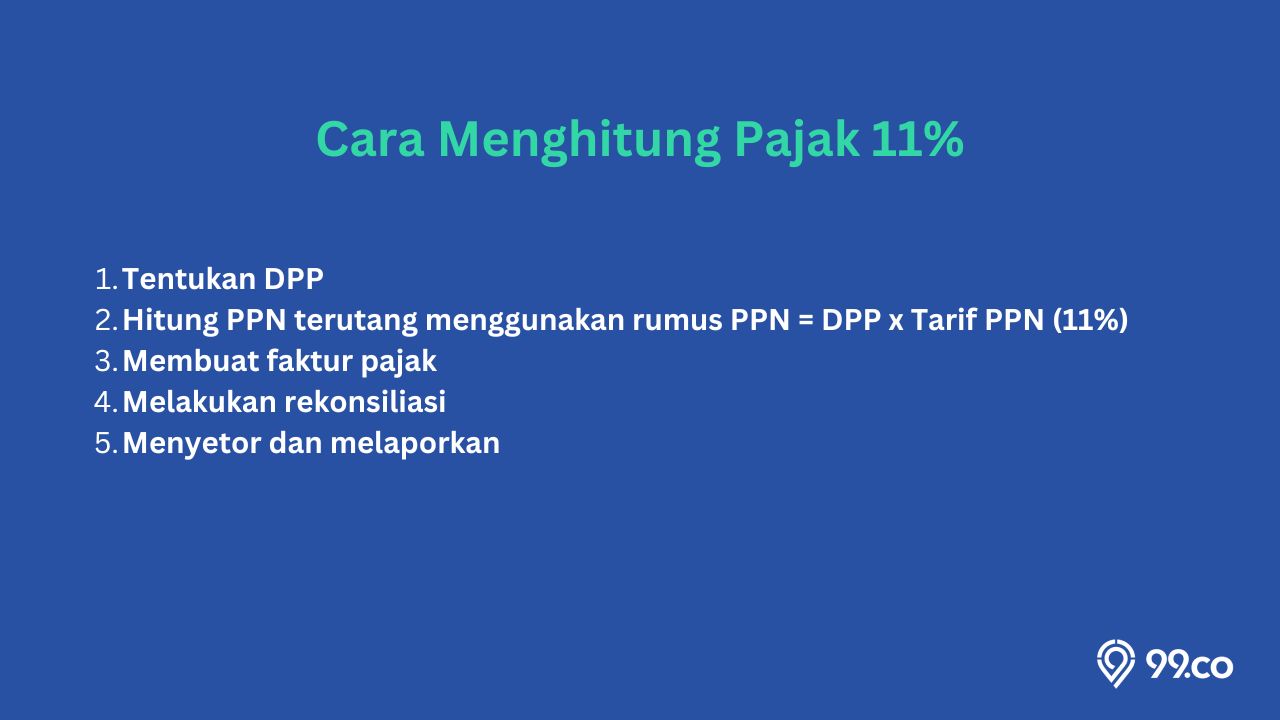

Cara Menghitung PPN 11 Persen

cara menghitung ppn 11 persen

Menghitung PPN harus didasarkan pada Dasar Pengenaan Pajak (DPP).

DPP adalah jumlah harga jual, penggantian, nilai impor, nilai ekspor, atau nilai-nilai lainnya yang digunakan sebagai dasar untuk menghitung pajak terutang.

Untuk memahami bagaimana cara menghitung PPN, terlebih dahulu harus mengetahui alur PPN terutang:

- PKP Penjual menjual barang/jasa ke PKP Pembeli, maka PKP Penjual harus memungut atau memotong PPN dari penjualan tersebut.

- Kemudian PKP Penjual menerbitkan Faktur Pajak Keluaran sebagai bukti telah memungut PPN atas pembelian barang/jasa tersebut dan diserahkan ke PKP Pembeli.

- Oleh karena PPN yang dipungut penjual atau pengusaha langsung dari pembeli tersebut belum disetorkan ke pemerintah, jadi disebut PPN terutang.

- Pajak pertambahan nilai dihitung dengan mengalikan tarif PPN dan Dasar Pengenaan Pajak (DPP) yang mencakup harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lainnya.

Setelah mengetahui alur PPN terutang, berikut ini cara menghitung PPN 11 persen:

- Tentukan DPP

- Hitung PPN terutang menggunakan rumus PPN = DPP x Tarif PPN (11%)

- Membuat faktur pajak

- Melakukan rekonsiliasi

- Menyetor dan melaporkan

Contoh Perhitungan PPN

PKP A masa Desember 2023 memiliki penghasilan bruto penyerahan kendaraan bermotor bekas sebesar Rp800.000.000.

Berapa PPN terutang PKP A atas usaha penjualan kendaraan bermotor tersebut?

Pajak Keluaran

= 11% x omzet bruto

= 11% x Rp800.000.000

= Rp88.000.000

Pajak Masukan yang Dapat Dikreditkan

= 90% x Pajak Keluaran

= 90% x Rp80.000.000

= Rp72.000.000

PPN Terutang

= Pajak Keluaran – Pajak Masukan

= Rp88.000.000 – Rp72.000.000

= Rp16.000.000

FAQ PPN 11%

Pajak 11 persen pajak apa?

Pajak 11 persen merupakan Pajak Pertambahan Nilai (PPN) terbaru yang diterapkan di Indonesia sejak April 2022 berdasarkan UU Nomor 7 Tahun 2021.

Bagaimana cara menghitung PPN?

Cara menghitung PPN bisa dengna menggunakan rumus PPN = DPP x Tarif PPN.

***

Demikian cara hitung PPN 11%.

Baca artikel informatif lainnya di www.99updates.id dan Google News.

Kunjungi www.99.co/id untuk mendapatkan hunian impian dengan #SegampangItu!

**Header: Canva

")

")