Tahukah kamu apa yang dimaksud dengan jurnal penyesuaian dalam akuntansi? Jika belum, pelajari pengertian dan contoh jurnal penyesuaian di sini, ya!

Dalam menjalankan bisnis atau sebuah perusahaan, pencatatan keuangan atau akuntansi menjadi hal yang paling penting dan wajib dilakukan dengan benar.

Melalui pencatatan akuntansi, pelaku bisnis bisa mengetahui gambaran perusahaan serta membantu dalam mengambil keputusan.

Salah satu hal yang wajib dipelajari dalam pencatatan akuntansi yakni jurnal penyesuaian.

Apa Itu Jurnal Penyesuaian?

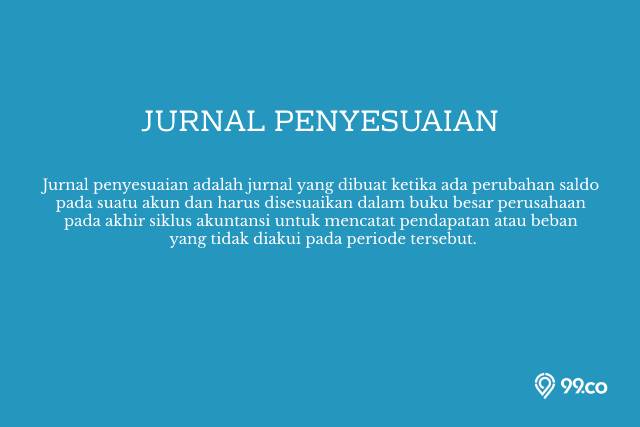

Jurnal penyesuaian adalah jurnal yang dibuat ketika ada perubahan saldo pada suatu akun dan harus disesuaikan dalam buku besar perusahaan pada akhir siklus akuntansi untuk mencatat pendapatan atau beban yang tidak diakui pada periode tersebut.

Saat sebuah transaksi dimulai dalam satu periode akuntansi dan diakhiri pada periode selanjutnya, maka laporan ini diperlukan untuk mencatat transaksi tersebut dengan benar.

Hal ini bisa mengacu pada pelaporan keuangan yang mengoreksi kesalahan yang dilakukan sebelumnya dalam periode akuntansi.

Tujuan

Jurnal penyesuaian memiliki beberapa tujuan sebagai berikut:

- Memilah akun-akun yang masih bercampur sehingga menjadi akun riil dan akun nominal

- Memberikan gambaran secara menyeluruh tentang pendapatan yang ada di dalam akun-akun nominal di akhir periode atau memberikan gambaran terkait jumlah beban serta pendapatan secara valid

- Menekan setiap potensi kesalahan yang mungkin terjadi

- Mempertahankan konsistensi yang telah ditetapkan dalam akuntansi sebuah perusahaan sesuai dengan pedoman yang telah ditentukan

Fungsi

Selain tujuan, berikut ini fungsi jurnal penyesuaian yang juga perlu diketahui:

- Menentukan akun nominal (pendapatan dan beban) untuk mengetahui kondisi sebenarnya dari akun tersebut selama periode akuntansi tertentu

- Menentukan saldo catatan yang dimasukkan dalam akun buku besar di akhir periode, sehingga estimasi saldo kewajiban serta harta akan memperlihatkan jumlah yang sebenarnya

- Mengetahui situasi sebenarnya dari akun riil (harta, kewajiban, dan modal) di penghujung periode

Akun yang Memerlukan Jurnal Penyesuaian di Akhir Periode

Ada beberapa akun dalam jurnal penyesuaian yang masing-masingnya memiliki cara pencatatan yang berbeda:

-

- Akun perlengkapan: memerlukan penyesuaian karena ada pemakaian

- Akun beban dibayar di muka: memerlukan penyesuaian karena waktu telah dijalani/jatuh tempo

- Akun aktiva tetap: memerlukan penyesuaian karena ada penyusutan aktiva

- Akun pendapatan: memerlukan penyesuaian karena ada pendapatan yang belum diperhitungkan atau penerima yang belum menjadi pendapatan

- Akun beban: memerlukan penyesuaian karena ada beban yang belum diperhitungkan atau pembayaran yang belum menjadi beban

- Akun pendapatan diterima di muka: memerlukan penyesuaian karena berjalannya waktu atau diserahkannya prestasi pada pelanggan

Cara Membuat Jurnal Penyesuaian

Ada beberapa langkah utama dalam cara membuat jurnal penyesuaian yang dibagi menjadi beberapa tahap:

- Cetak neraca saldo yang belum disesuaikan

- Analisa setiap akun

- Cari apa saja yang hilang

- Mencatat ayat jurnal penyesuaian

Contoh Jurnal Penyesuaian dan Pencatatannya

1. Beban Perlengkapan

Contoh:

Akun perlengkapan menunjukkan saldo sementara Rp600.000, sedangkan data akhir periode menunjukkan masih ada saldo Rp300.000.

Analisis:

Akun perlengkapan saldonya di sisi debit dalam akuntansi, maka dihitung jumlah yang habis terpakai di sisi debit beban Rp600.000 – Rp200.000 = Rp300.000.

Berikut contoh penyesuiannya:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| Desember 2021 | Beban perlengkapan | Rp300.000 | ||

| Perlengkapan | Rp300.000 |

2. Beban Dibayar di Muka

Contoh:

Akun asuransi dibayar di muka menunjukkan saldo sementara Rp400.000, sedangkan pada data akhir periode tercatat jumlah asuransi yang telah jatuh tempo yakni Rp150.000 untuk 4 bulan.

Analisis:

Akun asuransi dibayar di muka saldonya di sisi debit dan dicatat sebagai harta.

Beban asuransi sebesar Rp150.000 di sisi debit, kemudian pada akun asuransi dibayar di muka Rp150.000 dicatat di sisi kredit.

Berikut contoh penyesuiannya:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| Desember 2021 | Beban Asuransi | Rp150.000 | ||

| Asuransi Dibayar di Muka | Rp150.000 |

3. Penyusutan Peralatan

Contoh:

Akun periode menunjukkan saldo Rp4.000.000, lalu pada akhir periode peralatan disusutkan 10%.

Analisis:

Akun peralatan saldo di sisi debut. Penyusutan peralatan 10% x Rp4.000.000 = Rp400.000 dicatat sebagai beban penyusutan peralatan di sisi debut.

Setelah itu, dalam akumulasi penyusutan peralatan dicatat Rp400.000 di sisi kredit untuk menampung setiap penyusutan peralatan setiap tahunnya.

Berikut contoh penyesuiannya:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| Desember 2021 | Beban penyusutan peralatan | Rp400.000 | ||

| Akumulasi penyusutan peralatan | Rp400.000 |

4. Pendapatan Diterima di Muka

Contoh:

Akun pendapatan jasa menunjukkan jumlah Rp2.000.000, lalu data akhir periode dari pendapatan tersebut sebesar Rp300.000 layanan kepada langganan belum dikerjakan.

Analisis:

Akun pendapatan jasa saldo di sisi kredit, lalu jumlah pendapatan yang belum menjadi pendapatan adalah Rp300.000.

Jadi, kurangkan akun pendapatan jasa Rp300.000 dan dicatat di sisi debit.

Setelah itu catat ke dalam akun pendapatan diterima di muka Rp300.000 di sisi kredit karena dianggap sebagai utang.

Berikut contoh penyesuiannya:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| Desember 2021 | Pendapatan Jasa | Rp300.000 | ||

| Pendapatan Diterima di Muka | Rp300.000 |

5. Piutang Pendapatan atau Pendapatan yang Masih Harus Diterima

Contoh:

Sebuah pekerjaan senilai Rp700.000 telah diselesaikan, jumlah ini belum termasuk neraca saldo Rp15.700.000 yang menjadi piutang pendapatan perusahaan.

Dengan demikian, akan memuat pendapatan akan bertambah dan menjadi Rp16.400.000.

Berikut contoh penyesuiannya:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| Desember 2021 | Piutang Pendapatan | Rp700.000 | ||

| Pendapatan Jasa | Rp700.000 |

6. Beban Sewa Gedung Dibayar di Muka

Contoh:

Saldo untuk akun sewa gedung yang dibayar di awal bernilai Rp20.000.000 di mana angka tersebut masih belum memperlihatkan situasi sebenarnya karena sewa sudah digunakan senilai Rp5.000.000.

Hal ini membuat beban sewa bertambah, sementara sewa dibayar di muka mengalami pengurangan senilai Rp5.000.000.

Berikut contoh jurnal penyesuaian sewa dibayar dimuka:

| Tanggal | Keterangan | Ref | Debit | Kredit |

|---|---|---|---|---|

| Desember 2021 | Beban Sewa | Rp5.000.000 | ||

| Sewa Dibayar di Muka | Rp5.000.000 |

***

Semoga bermanfaat, Sahabat 99.

Simak informasi menarik lainnya di Berita 99.co Indonesia.

Kunjungi www.99.co/id dan rumah123.com untuk menemukan hunian impianmu dari sekarang.

Dapatkan kemudahan untuk memenuhi kebutuhan properti, karena kami selalu #AdaBuatKamu.

Kunjungi dari sekarang dan temukan hunian favoritmu, salah satunya Griya Reja Residence!

Keren, Singkat, dan Artinya Terbaru")

")

")